برچسب ها

رئیس سازمان امور مالیاتی اعلام کرد:

جزئیات مالیات مقطوع عملکرد سال ۹۶ مشاغل خودرویی

عصر اعتبار- رئیس کل سازمان امور مالیاتی کشور مالیات عملکرد سال ۱۳۹۶ صاحبان مشاغل خودرویی را در راستای اجرای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم مقطوع اعلام کرد.

نسخه قابل چاپ

شنبه ۰۸ ارديبهشت ۱۳۹۷ - ۱۴:۰۳:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از ایسنا، سیدکامل تقوینژاد، رئیس کل سازمان امور مالیاتی کشور با ارایه دستورالعملی میزان مالیات عملکرد سال 1396 مشاغل خودرویی را اعلام کرد.

طبق آنچه در این دستورالعمل آمده:

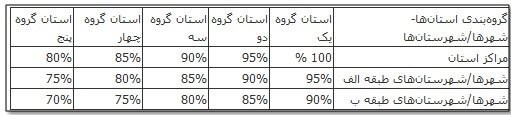

بنا به اختیار حاصل از تبصره ماده 100 قانون مالیاتهای مستقیم مصوب 31 تیر 1394، مالیات عملکرد سال 1396 صاحبان وسایط نقلیه مسافری، باری، ماشینآلات راهسازی و صنعتی مطابق جدول مندرج در دستورالعمل با رعایت گروهبندی استانها به شرح زیر تعیین میشود.

ابتدا اینکه استانهای کشور با توجه به امکانات و شاخصهای موثر و به لحاظ وضعیت اقتصادی، اجتماعی و فرهنگی و نیز شرایط جوی به گروههای زیر تقسیم میشوند:

گروه(1) : شهر تهران

گروه(2) : استانهای آذربایجان شرقی، البرز، اصفهان، خراسان رضوی، فارس، قزوین، گیلان، هرمزگان، مازندران، سایر شهرستانهای استان تهران(غیر از شهر تهران).

گروه (3) :استانهای آذربایجان غربی، گلستان، کرمان، سمنان، زنجان، قم، همدان، مرکزی، یزد، بوشهر و خوزستان.

گروه (4) :استانهای چهارمحال و بختیاری، کرمانشاه، لرستان، خراسان شمالی.

گروه (5) :استانهای سیستان و بلوچستان، خراسان جنوبی، کردستان، ایلام، کهگیلویه و بویراحمد، و اردبیل.

همچنین مالیات صاحبان وسایط نقلیه عمومی تا ظرفیت 7 تن موضوع جداول 3 الی 7 پیوست با توجه به تقسیمبندی فوق و بنابر اهمیت محل فعالیت با اعمال ضرائب جدول زیر نسبت به ارقام مالیات مندرج در جداول مذکور تعیین میشود.

ضرائب جدول ضمیمه شده نسبت به ارقام مالیات مندرج در جدول مذکور تعیین میشود.

درباره مالکین تاکسی و وانت که دارای دو خودرو یا بیشتر باشند، مالیات خودروهای بعدی نیز به صورت مقطوع به شرح جدول (1) مندرج در دستورالعمل تعیین میشود. در خصوص مالکینی که دارای دو خودرو یا بیشتر (غیر از تاکسی یا وانت) باشند، مالیات خودروهای بعدی به صورت مقطوع به میزان 25 درصد بیشتر محاسبه و وصول خواهد شد.

همچنین در صورتی که خودروی اول مودی تاکسی یا وانت بوده و خودروی دوم و یا خودروهای بعدی از سایر خودروها یا عدوات موضوع جداول این دستورالعمل باشند، با عنایت به توضیحات مذکور، مالیات خودروی دوم با در نظر گرفتن رقم مربوط به مالیات خودرو یا وسیله مذکور، با افزایش 25 درصد به صورت مقطوع خواهد بود.

گفتنی است مودیانی که در سال 1396 به صورت کامل فعالیت نداشتهاند مالیات آنها براساس مدت کارکرد قطعی میشود.

صاحبان مشاغلی که مشمول این دستورالعمل میشوند تکلیفی جهت تسلیم اظهارنامه مالیاتی و اسناد و مدارک موضوع آئیننامه ماده 95 قانون مالیاتهای مستقیم مصوب 31 تیر ماه 1394 برای عملکرد سال 1396 نخواهند داشت.

صاحبان مشاغل موضوع این دستورالعمل مکلف هستند نسبت به پرداخت مالیات مقرر عملکرد سال 1396 حداکثر تا پایان خرداد 1397 اقدام کنند. بدیهی است عدم پرداخت مالیات در مهلت یاد شده موجب تعلل جریمه موضوع ماده 190 قانون مالیاتهای مستقیم به مالیات متعلقه است.

مالیات صاحبان انواع وانتبار پلاک سفید و همچنین وانت بارهایهای کرایه آژانسها و همچنین صرفا سواریهای پلاک سفید، کرایه آژانسها یا موسسات تحت نظارت تاکسیرانی یا سایر مراجع ذیربط اعم از دولتی، خصوصی، نهادها و شهرداریها و... برابر جدول شماره یک دستورالعمل محاسبه و وصول شود.

مالیات عملکرد سال 1397 صاحبان خودروهایی که در این سال به صورت قطعی به اشخاص غیر واگذار میشوند معادل 15 درصد بیشتر از جدول موضوع این دستورالعمل بر حسب مدت فعالیت رعایت سایر بندهای این دستورالعمل مطالبه خواهد شد.

تبصره: فروشندگان خودروهای مزبور برای عملکرد سال 1397 تا تاریخ انتقال، مکلف به تسلیم اظهارنامه مالیاتی و انجام سایر تکالیف مقرر مربوط به خودروی مورد نظر نخواهند بود.

درخصوص سایر وسایط نقلیه عمومی که در جداول این دستورالعمل قید نگردیده است، صاحبان این وسایط میبایست نسبت به تسلیم اظهارنامه مالیاتی و پرداخت مالیات متعلق در موعد مقرر قانونی اقدام کنند.

نظر به اینکه مالیات صاحبان مشاغل خودرویی موضوع این دستورالعمل به صورت مقطوع تعیین میشود، لذا اعمال مقررات مواد 137، 165، 172 و سایر موارد مشابه در خصوص این گونه مودیان منتفی است.

مطالب مرتبط

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- تایید ثبت و صدور تمامی صورت حسابهای الکترونیکی در سامانه مؤدیان

- توضیح سازمان مالیاتی درباره ابهامات فرصت ۷ روزه مودیان در سامانه مودیان

- بدون مالیات بر عایدی سرمایه نمیتوان تورم را کنترل کرد

- همه واریزیها مشمول مالیات نیستند

- صدور صورت حسابهای جدید مالیاتی کلید خورد

- درآمدهای مالیاتی در گذر زمان؛ درآمدهای مالیاتی ۲ برابر درآمد نفت

- آخرین وضعیت اجرای سامانه مودیان

- هشدار به فعالان اقتصادی درباره جریمه عدمصدور صورتحساب

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

رئیس دومین بانک بزرگ روسیه: سوئیفت باید از بین برود

افزایش رفاه اجتماعی با اخذ مالیات بر عایدی سرمایه

روند ادامهدار کاهش قیمت سکه

نقش صندوقهای اعتباری تعاونی در هدایت نقدینگی به سمت تولید

سیاست ارز ۲۸۵۰۰ تومان برخلاف ارز ۴۲۰۰ هیچ آثار سوء پولی نداشته است

اسقاط کافه خیارات به چه معناست؟

بودجه امسال چه زمانی نهایی میشود؟

۵۰ میلیارد تومان تنها جریمه خانههای لوکس و خالی طی ۱۱ ماه گذشته

سقوط قیمت بیت کوین تا زیر ۶۰ هزار دلار

قیمت جهانی طلا افزایش یافت

میانگین نرخ ارز تخصیصی برای واردات ۳۷ هزار و ۵۰۰ تومان است

میانگین نرخ ارز تخصیصی برای واردات ۳۷ هزار و ۵۰۰ تومان است

«دستورالعمل اعتبار اسنادی داخلی-ریالی» بازنگری و به شبکه بانکی ابلاغ شد

همراهی و تبعیت از بانک مرکزی در ثبات اقتصادی بسیار مهم است

یارانه دهک های چهارم تا نهم واریز شد