برچسب ها

نحوه تجدید ارزیابی داراییها ابلاغ شد

شرایط جدید معافیت از مالیات

عصر اعتبار- رئیس کل سازمان امور مالیاتی کشور بخشنامه تجدید ارزیابی دارایی شرکت ها برای سال ۹۷ و شرایط برخورداری از نرخ صفر مالیاتی را ابلاغ کرد.

نسخه قابل چاپ

دوشنبه ۱۸ تير ۱۳۹۷ - ۱۴:۰۱:۰۰

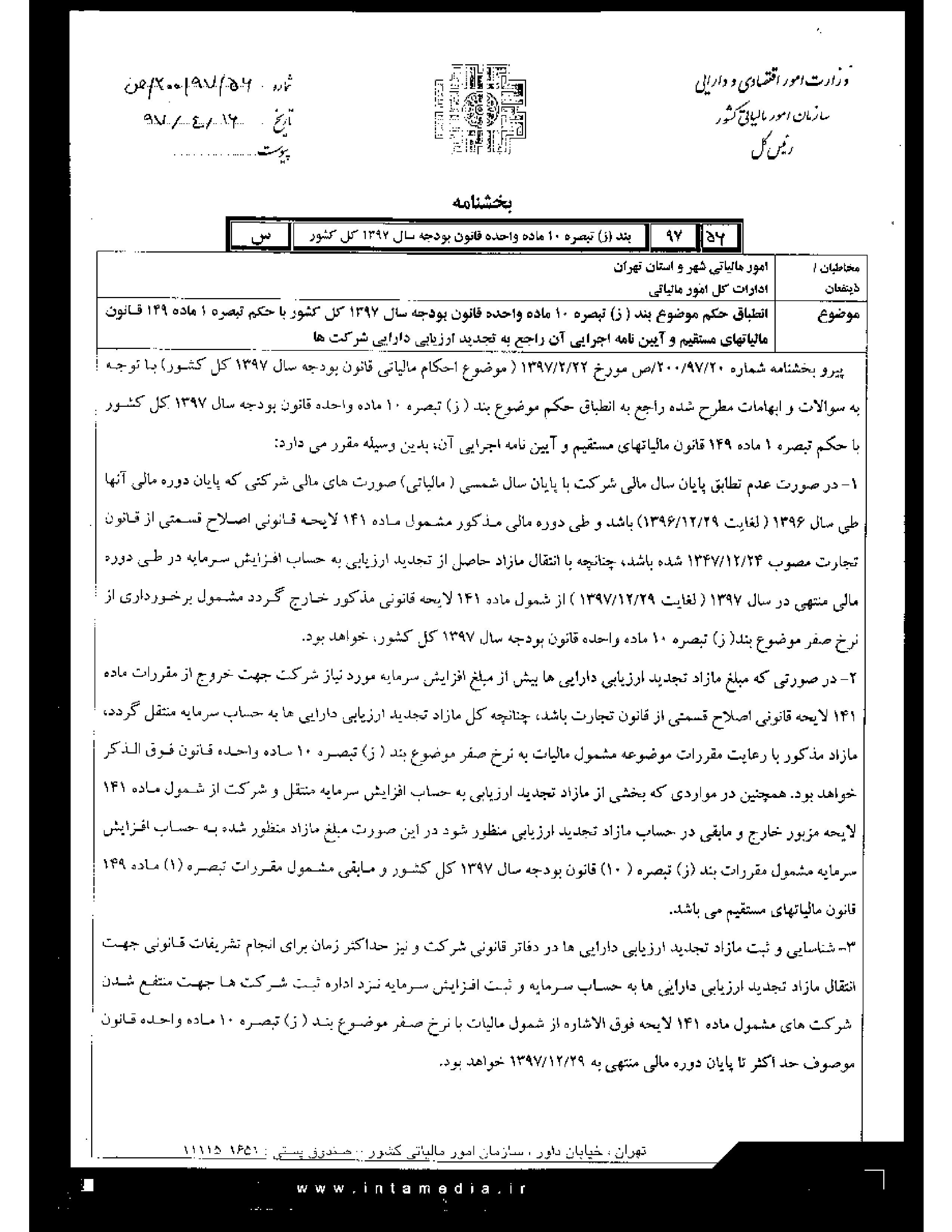

به گزارش پایگاه خبری«عصر اعتبار» به نقل از مهر، سید کامل تقوی نژاد رئیس کل سازمان امور مالیاتی بخشنامه تجدید ارزیابی دارایی شرکت ها را در اجرای بند (ز) تبصره 10 قانون بودجه 97 ابلاغ کرد.

این بخشنامه، با توجه به سوالات و ابهامات مطرح شده راجع به انطباق حکم موضوع بند (ز) تبصره 10 بودجه 97 کل کشور با حکم تبصره یک ماده 149 قانون مالیات های مستقیم و آیین نامه اجرایی آن به شرح زیر ابلاغ شده است:

1ـ در صورت عدم تطابق پایان سال مالی شرکت با پایان سال شمسی (مالیاتی) صورت های مالی شرکتی که پایان دوره مالی آنها طی سال 1396 (لغایت 1396/12/29) باشد و طی دوره مالی مذکور مشمول ماده 141 لایحه قانونی اصلاح قسمتی از قانون تجارت مصوب 1347/12/24 شده باشد، چنانچه با انتقال مازاد حاصل از تجدید ارزیابی به حساب افزایش سرمایه در طی دوره مالی منتهی در سال 1397 (لغایت 1397/12/29) از شمول ماده 141 لایحه قانونی مذکور خارج گردد مشمول برخورداری از نرخ صفر موضوع بند (ز) تبصره 10 ماده واحده قانون بودجه سال 1397 کل کشور خواهد بود.

2ـ در صورتی که مبلغ مازاد تجدید ارزیابی دارایی ها بیش از مبلغ افزایش سرمایه مورد نیاز شرکت جهت خروج از مقررات ماده 141 لایحه قانونی اصلاح قسمتی از قانون تجارت باشد، چنانچه کل مازاد تجدید ارزیابی دارایی ها به حساب سرمایه منتقل گردد، مازاد مذکور با رعایت مقررات موضوعه مشمول مالیات به نرخ صفر موضوع بند (ز) تبصره 10 ماده واحده قانون فوق الذکر خواهد بود. همچنین در مواردی که بخشی از مازاد تجدید ارزیابی به حساب افزایش سرمایه منتقل و شرکت از شمول ماده 141 لایحه مزبور خارج و مابقی در حساب مازاد تجدید ارزیابی منظور شود در این صورت مبلغ مازاد منظور شده به حساب افزایش سرمایه مشمول مقررات بند (ز) تبصره (10) قانون بودجه سال 1397 کل کشور و مابقی مشمول مقررات تبصره (1) ماده 149 قانون مالیاتهای مستقیم می باشد.

3ـ شناسایی و ثبت مازاد تجدید ارزیابی دارایی ها در دفاتر قانونی شرکت و نیز حداکثر زمان برای انجام تشریفات قانونی جهت انتقال مازاد تجدید ارزیابی دارایی ها به حساب سرمایه و ثبت افزایش سرمایه نزد اداره ثبت شرکت ها جهت منتفع شدن شرکت های مشمول ماده 141 لایحه فوق الاشاره از شمول مالیات با نرخ صفر موضوع بند (ز) تبصره 10 ماده واحده قانون موصوف حداکثر تا پایان دوره مالی منتهی به 1397/12/29 خواهد بود.

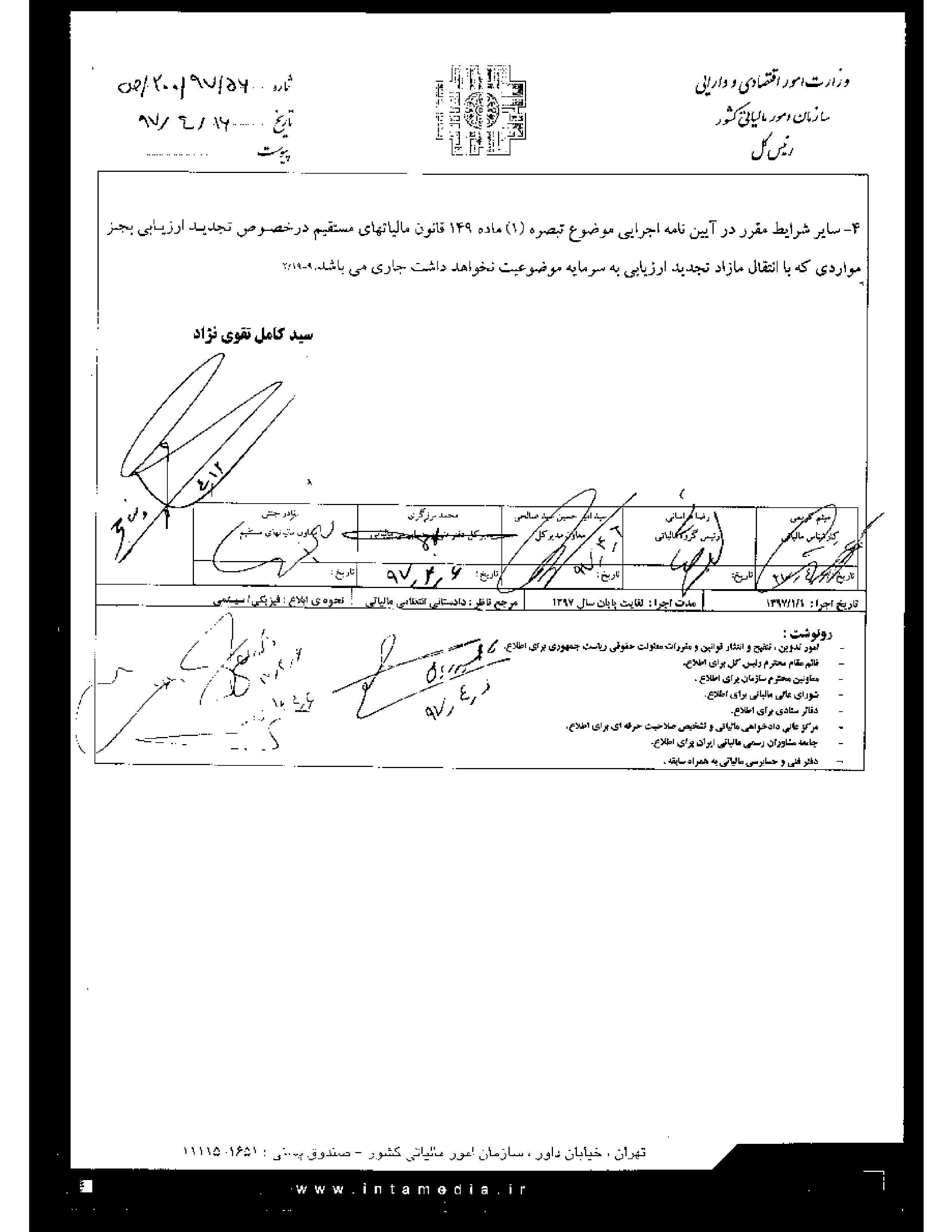

4ـ سایر شرایط مقرر در آئین نامه اجرایی موضوع تبصره (1) ماده 149 قانون مالیاتهای مستقیم در خصوص تجدید ارزیابی بجز مواردی که با انتقال مازاد تجدید ارزیابی به سرمایه موضوعیت نخواهد داشت جاری می باشد.

مطالب مرتبط

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- تایید ثبت و صدور تمامی صورت حسابهای الکترونیکی در سامانه مؤدیان

- توضیح سازمان مالیاتی درباره ابهامات فرصت ۷ روزه مودیان در سامانه مودیان

- بدون مالیات بر عایدی سرمایه نمیتوان تورم را کنترل کرد

- همه واریزیها مشمول مالیات نیستند

- صدور صورت حسابهای جدید مالیاتی کلید خورد

- درآمدهای مالیاتی در گذر زمان؛ درآمدهای مالیاتی ۲ برابر درآمد نفت

- آخرین وضعیت اجرای سامانه مودیان

- هشدار به فعالان اقتصادی درباره جریمه عدمصدور صورتحساب

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

نزدیک ۲.۸ میلیارد دلار تامین ارز در نخستین ماه سال ۱۴۰۳

درآمد دولت از مالیات در ۱۴۰۲ چقدر بود؟

جزئیات جدید از افزایش حقوق بازنشستگان؛ رقم دقیق حقوق چقدر خواهد بود؟

واردکننده نیازهای قانونی کالایی با چه نرخی ارز دریافت میکند؟

دلار تلگرامی بر قیمت کالاهای وارداتی تاثیر ندارد

اطلاعیه جدید بانک مرکزی درباره تخصیص ارز

نحوه دریافت وام ۲۰۰ میلیون تومانی ودیعه مسکن اعلام شد

یارانه مضاعف ۶۰۰ هزار تومانی برای مادران باردار و دارای کودک شیرخوار سه دهک اول

اصلاح نرخ ارز کلید خورده است

کدام نهاد دولتی بیشترین تبدیل مجوز را دارد؟

آرامشدن بازار ارز و طلا از امروز با فروکش تنشهای سیاسی

نوزدهمین حراج شمش طلا فردا برگزار میشود

قیمت سکه و طلا در بازار آزاد ۱ اردیبهشت ماه

افزایش حقوق سرایداران مدارس تا سقف ۲ میلیون تومان

ضرورت بازنگری در نظام تأمین مالی کشور