برچسب ها

بازدهی اوراق خزانه ۳ماهه به قله ۱۰ساله صعود کرد؛

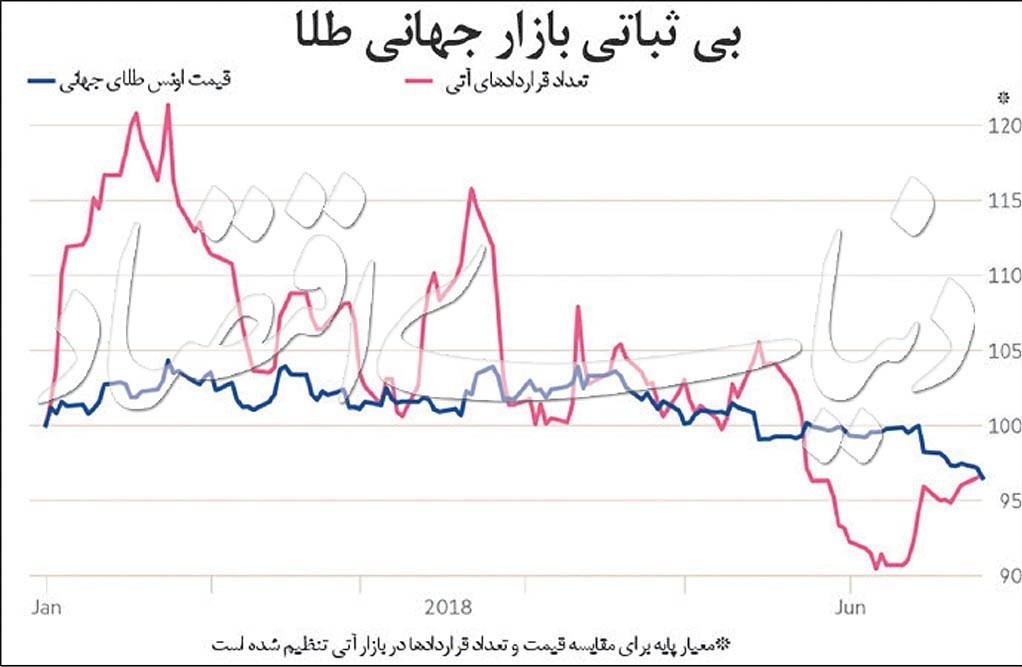

۴ مانع در مسیر طلا

عصر اعتبار- طلای جهانی ظرف هفتههای اخیر در موضع ضعف محسوس نسبت به رقبای خود قرار گرفته است.

نسخه قابل چاپ

چهارشنبه ۲۰ تير ۱۳۹۷ - ۰۰:۱۴:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از دنیای اقتصاد، چهار عامل اساسی به عنوان موانع رشد ارزش طلای جهانی مطرح هستند؛ تقویت شاخص دلار، افزایش نرخ بهره فدرال رزرو، رشد بازدهی اوراق خزانهداری ایالاتمتحده با سررسید کوتاهمدت (بهخصوص اسناد با سررسید 3ماهه) و افت رویکرد تورمی چهاروجهی محدودگر طلا هستند.

ماندگاری تسلط دلار

با اینکه از ابتدای سالجاری میلادی سرمایهگذاران بیشتر به تقویت یورو اتکا داشتند؛ اما دلار آمریکا برخلاف انتظار عمومی، از قعر سال 2017 میلادی به صعود مشغول شد. تضعیف همزمان یورو و طلا در سالجاری میلادی ناشی از فشار شتاب افزایشی شاخص دلار محسوب میشود. شاخص دلار از ابتدای سالجاری میلادی که در عدد 25/ 92 واحدی باز شده بود، تا روز گذشته حوالی 5/ 94 واحد سیر میکرد. این شاخص حتی تا سقف 25/ 95 واحد نیز رشد کرده است. بازدهی شاخص دلار از ابتدای امسال تا روز سهشنبه بالغ بر 3/ 2 درصد به ثبت رسیده؛ در حالیکه بازدهی طلا در همین دوره منفی 3/ 4 درصد است. البته با توجه به رابطه معکوس شاخص دلار و بهای اونس فلز زرد در میانمدت و بلندمدت، بیشتر بودن شیب نزول طلا نسبت به شیب صعود دلار از تاثیر سایر مولفهها حکایت دارد.

انقباض پولی علیه اونس

فدرال رزرو آمریکا از میانه سال 2016 میلادی به افزایش نرخ بهره بانکی مشغول شده و برنامه سال 2018 این نهاد پولی اعمال 3 یا 4 نوبت افزایشی برای نرخ سود است. سیگنال نوبت چهارم که به معنای تشدید انقباض در فضای اقتصادی آمریکا تلقی میشود، منجر به افزایش نمود این مولفه در بازدهی شاخص دلار است. براساس عملکرد تاریخی شاخص دلار در دورههای انبساطی و انقباضی، همچنین رابطه آن با بازدهی این ارز، افزایش نرخ بهره را با صعود شاخص دلار مقارن نشان میدهد. حالا که یک نوبت افزایش نرخ بهره دیگر در برنامه «کمیته بازار آزاد» قرار گرفته، رویکرد سرمایهگذاران نسبت به بازدهی دلار بهبود یافته است.

رکوردشکنی اوراق کوتاهمدت

بازار اوراق یکی از جایگزینهای اصلی طلا برای سرمایهگذاری محسوب میشود. نرخ بازدهی اوراق خزانهداری ایالاتمتحده از ابتدای سالجاری میلادی در همه سررسیدها افزایش یافته است. اوراق با سررسید کوتاهمدت به ویژه اسناد 3ماهه، مناسبترین معیار گمانهزنی در خصوص روند قیمت طلا است. بازدهی این اسناد در ابتدای سال 2018 میلادی نزدیک به 4/ 1 درصد بود؛ اما دیروز به بالاترین سطح از سال 2008 میلادی رسید. ثبت نرخ بازدهی 98/ 1 درصدی برای این اوراق، یعنی جاذبه یکی از رقبای طلا در کوتاهمدت افزایش قابلتوجهی یافته و بخشی از سرمایه ورودی بازار فلز گرانبها را جذب خود کرده است.

رویکرد مبهم تورمی

نرخ رشد شاخص قیمت مصرفکننده در آمریکا از دو جهت بر قیمت آتی طلا اثر میگذارد. از یکسو رویکرد تورمی چراغ سبز افزایش نرخ بهره با تاخیر کوتاهمدت را به سرمایهگذاران نشان میدهد؛ اما از سوی دیگر، میتواند تقاضای طلا را بهمنظور پیشگیری از نزول ارزش داراییها (به دلیل تورم) تقویت کند. در هفتههای اخیر رویکرد تورمی که تا ماه دوم سالجاری میلادی در فضای بازارهای آمریکا وجود داشت، بهرغم افزایش نرخ رشد شاخص قیمت مصرفکننده کمرنگ شده است. به همین دلیل، تقاضای سرمایهگذاری برای فلز زرد دیگر از حمایت این مولفه برخوردار نیست. البته توجه سرمایهگذاران به رشد سطح قیمتها میتواند بهای اونس را تقویت کند.

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

بازگشت دلار به کانال ۶۲ هزار تومان

ارز روسیه پیشتاز شد

نخستین برات الکترونیکی تامین مالی زنجیره تامین توسط شبکه بانکی صادر شد

کاهش بسیار جزئی نرخ بهره بین بانکی در هفته اول اردیبهشت

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

«قرارداد سلف ارزی» چگونه به ثبات بازار ارز کمک میکند؟

تامین همه نیازهای ارزی توسط بانک مرکزی

تاثیر تثبیت بر انتظارات تورمی

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

اجلاس روسای FIU کشورهای عضو بریکس در کشور روسیه برگزار شد

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

مسیر طلای جهانی عوض میشود؟