برچسب ها

سازمان امور مالیاتی ابلاغ کرد:

اعلام بهای فروش خودروهای تولید داخل

عصر اعتبار- سازمان امور مالیاتی در بخشنامه ای، بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی موضوع مواد ۴۲ و ۴۳ را ابلاغ کرد.

نسخه قابل چاپ

چهارشنبه ۱۲ دی ۱۳۹۷ - ۱۵:۴۴:۰۰

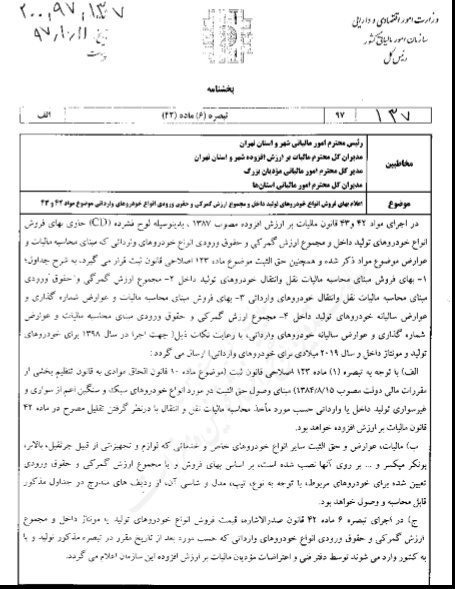

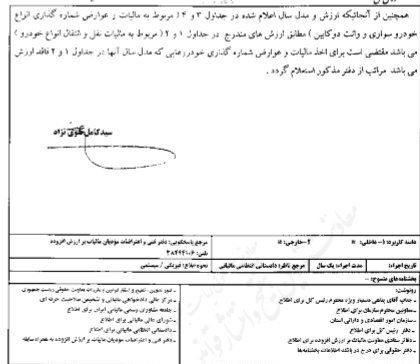

به گزارش پایگاه خبری «عصر اعتبار» به نقل از سازمان امور مالیاتی، سیدکامل تقوی نژاد در بخشنامهای به رئیس امور مالیاتی شهر و استان تهران، مدیران کل مالیات بر ارزش افزوده شهر و استان تهران، مدیرکل امور مالیاتی مودیان بزرگ و مدیران کل امور مالیاتی استان ها موضوع «اعلام بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی موضوع مواد 42 و 43» را ابلاغ کرد.

در این بخشنامه آمده است: در اجرای مواد 42 و 43 قانون مالیات بر ارزش افزوده مصوب 1387ف بدینوسیله لوح فشرده حاوی بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که مبنای محاسبات مالیات و عوارض موضوع مواد ذکر شده و همچنین حق الثبت موضوع ماده 123 اصلاحی قانون ثبت قرار میگیرد.

1-بهای فروش مبنای محاسبه مالیات نقل و انتقال خودروهای تولید داخل. 2-مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات نقل و انتقال خودروهای وارداتی.3-بهای فروش مبنای محاسبه مالیات و عوارض شماره گذاری و عوارض سالیانه خودروهای تولید داخل. 4-مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات و عوارض شماره گذاری و عوارض سالیانه خودروهی وارداتی، با رعایت نکات ذیل (جهت اجرا در سال 98 برای خودروهای تولید و مونتاژ داخل و سال 2019 میلادی برای خودروهای وارداتی) ارسال می گردد:

الف) با توجه به تبصره 1 ماده 123 اصلاحی قانون ثبت (موضوع ماده 10 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 84.8.15) مبنای وصول حق الثبت در مورد انواع خودروهای سبک و سنگین اعم از سواری و غیرسواری تولید داخل یا وارداتی حسب مورد ماخذ محاسبه مالیات نقل و انتقال با در نظر گرفتن تقلیل مصرح در ماده 42 قانون مالیات بر ارزش افزوده خواهد بود.

ب) مالیات، عوارض و حق الثبت سایر انواع خودروهای خاص و خدماتی که لوازم و تجهیزاتی از قبیل جرثقیل، بالابر، پونکر میکسر و ... بر روی آنها نصب شده است، بر اساس بهای فروش و یا مجموع ارزش گمرکی و حقوق ورودی تعیین شده برای خودروهای مربوطه با توجه به نوع، تیپ، مدل و شاسی آن از ردیف های مندرج در جداول مذکور قابل محاسبه و وصول خواهد بود.

ج) در اجرای تبصره 6 ماده 42 قانون صدرالاشاره قیمت فروش انواع خودروهای تولیدی یا مونتاژ داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که حسب مورد بعد از تاریخ مقرر در تبصره مذکور تولید و یا به کشور وارد می شوند توسط دفتر فنی و اعتراضات مودیان مالیات بر ارزش افزوده این سازمان اعلام می گردد.

همچنین از آنجاییکه ارزش و مدل سال اعلام شده در جدول 3 و 4 (مربوط به مالیات و عوارض شماره گذاری انواع خودرو سواری و وانت دو کابین) مطابق ارزش های مندرج در جداول 1 و 2 (مربوط به مالیات نقل و انتقال انواع خودرو) می باشد مقتضی است برای اخذ مالیات و عوارض شماره گذاری خودروهایی که مدل سال آنها در جداول 1 و 2 فاقد ارزش می باشد مراتب از دفتر مذکور استعلام گردد.

مطالب مرتبط

- مالیات کارمندان ۲ برابر مالیات مشاغل و اصناف

- صدور برخط یک گواهی جدید مالیاتی از اول شهریورماه

- آخرین مهلت تسلیم اظهارنامه های مالیاتی اعلام شد

- استفاده از ضریب کاهشی برای محاسبه مالیات بر ارزش فراهم شد

- ۳ گام مهم سازمان امور مالیاتی در مسیر دولت الکترونیک

- مهلت تسلیم اظهارنامه مالیاتی و سایر تکالیف مودیان اعلام شد

- افزایش ۶ درصدی پذیرش اظهارنامه از طریق سامانه مودیان نسبت به دوره مشابه

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- همه واریزیها مشمول مالیات نیستند

- هشدار به فعالان اقتصادی درباره جریمه عدمصدور صورتحساب

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

فروش طلای آنلاین بدون ذخیره سازی در بانک مرکزی ممنوع شد

سرقت ۱۷ میلیون دلاری هکرها از بانک مرکزی اوگاندا

روبل سقوط کرد

قابل توجه خریداران شمش طلا

نرخ بهره بین بانکی ثابت ماند

قیمت جهانی طلا ثابت ماند

بیش از ۷۳ همت تسهیلات امهالی پرداخت شد

قیمت دلار و یورو در مرکز مبادله ایران؛ پنجشنبه ۸ آذر

کدام بانکها بیشتر وام دادند؟

قیمت انواع ارز بانک مرکزی در ۸ آذر ۱۴۰۳

مکث دلار بر خلاف انتظارات

-

واردات بیش از ۶۱ تن شمش طلا در ۸ ماهه امسال

تخصیص ۹ هزار سکه طلا در ایستگاه چهلم حراج سکه

تثبیت مانع واکنش شدید ارز شد

پرداخت تسهیلات ارزی کوتاهمدت برای واردات دارو و تجهیزات پزشکی