برچسب ها

بازدهی بازارها در سال ۱۴۰۲ بررسی شد؛

سپرده بانکی پیشتاز سوددهی در ۱۴۰۲

عصر اعتبار- سال ۱۴۰۲ در حالی به پایان رسید که بسیاری از بازارها نتوانستند انتظارات سرمایه گذاران را در سوددهی برآورده کنند و بسیاری از تحلیلها و پیش بینیها از بازدهی داراییها در این سال محقق نشد.

نسخه قابل چاپ

يکشنبه ۰۵ فروردين ۱۴۰۳ - ۱۲:۲۲:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از ایرنا، پایان سال 1402، فرصت مناسبی است تا کارنامه بازارهای مالی در ارائه بازدهی به سرمایه گذاران آن بررسی شود. این بررسی تا حدود زیادی میتواند به تصحیح خطاهای پیشین در تحلیل بازارها کمک کرده و تصویر واقعیتری از شرایط سرمایه گذاری ترسیم و در زمینه را برای پیش بینی منطقیتر برای سال 1403 فراهم کند. بر همین اساس برای سنجش عملکرد بازارهای مختلف، بازدهی نقطه به نقطه هر یک از آنها (آخرین قیمت روز پایانی سال 1402 نسبت به آخرین قیمت روز پایانی سال 1401) مقایسه شد. ذکر این نکته ضروری است که در محاسبه رقم بازدهی، افت قیمت در هنگام فروش محاسبه شده است. به بیان دیگر، بازدهی در این گزارش، بازدهی خالص و نه اسمی است.

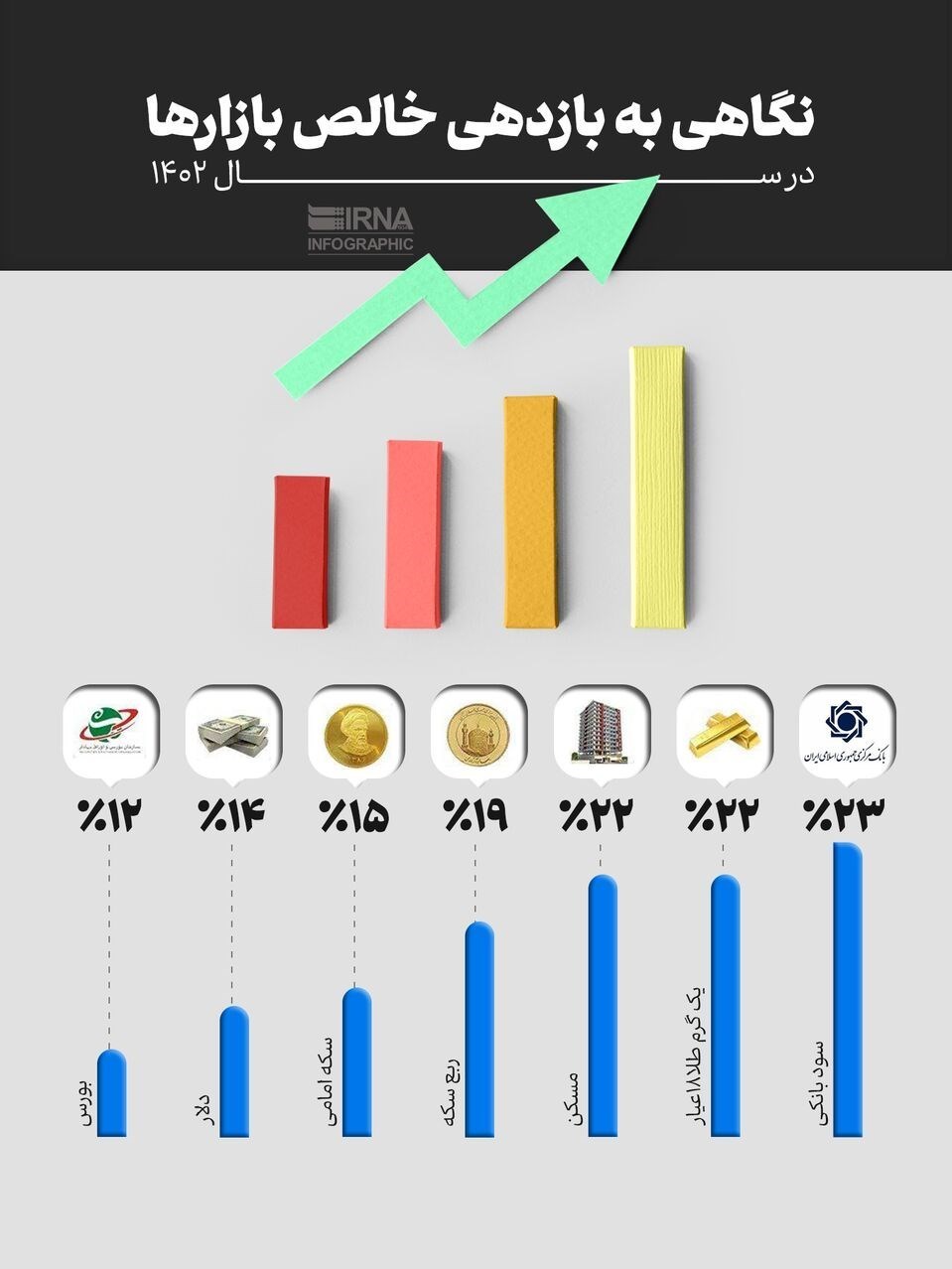

سال 1402 در حالی به پایان رسید که بسیاری از تحلیلها و پیش بینیها از بازدهی داراییهای مختلف محقق نشد. شاید مهمترین هدفی که در ابتدای سال انتظار بازدهی بالایی از آن میرفت، بازار ارز بود. با این حال مقایسه قیمت دلار در آخرین روز سال 1401 با آخرین روز سال 1402 نشان میدهد این دارایی طی مدت مذکور تنها حدود 14 درصد بازدهی نصیب سرمایه گذاران خود کرده است. این رقم در حالی محقق شده که بسیاری از افرادی که در ماههای پایانی سال 1401 در قامت کارشناسان مالی اقدام به ارائه تحلیل و چشم انداز از آینده قیمت دلار میکردند، حتی از پیش بینی دلار 70 هزار تومانی در خرداد 1402 هم خبر میدادند.

طلا، مقصد جذاب دیگری است که همواره مورد توجه مردم و تمامی سرمایه گذاران بوده است. هرچند بازار طلا به دلیل محصولات متنوع آن، چندین بازدهی مختلف را به ثبت رسانده است. سکه امامی طی 12 ماه منتهی به پایان 1402 بازدهی حدودا 15 درصدی برای سرمایه گذاران داشته است. ربع سکه اما بازدهی 19 درصدی در سال 1402 داشت. هر گرم طلای 18 عیار اما بازدهی بالاتری نسبت به انواع سکه به سرمایه گذاران داد. طلای 18 عیار با ثبت بازدهی خالص حدودا 22 درصدی، پیشتاز بازدهی در بازار طلا بود.

این ارقام نشان میدهد برخلاف بسیاری از تحلیلهایی که در ماههای پایانی سال 1401 و اوایل 1402 ارائه میشد، انواع سکه بازدهی به مراتب کمتری نسبت به طلا داشتند. حباب قیمتی انواع سکه به ویژه ربع سکه، یکی از مهمترین عوامل این بازدهی کمتر به شمار میرود و به نظر میرسد با عرضه سکههای بانک مرکزی به ویژه سکههای بدون تاریخ، این حباب کمتر هم شده و بازدهی انواع سکه در سال 1403 همچنان کمتر از خود طلا باشد.

مسکن اما دیگر بازاری است که برخی صاحبان سرمایه، اقدام به سرمایه گذاری در آن برای سال 1402 کردند. آمارها نشان میدهد میانگین رشد قیمت مسکن در طول سال 1402 حدود 22 درصد بوده است. پس از رشد بالای قیمت مسکن در ماههای پایانی سال 1401، حباب قیمتی به این بازار هم سرایت کرد. سال 1402 اما نوبت تخلیه این حباب بود تا جایی که تورم ماهانه مسکن در 5 ماه از سال، منفی شد که نشان دهنده کاهش قیمت و تخلیه حباب در این ماهها بود. با تخلیه حباب قیمتی، در نهایت این بازار هم نتوانست بازدهی بالایی نصیب سرمایه گذاران خود کند.

بورس در سال 1402 همچنان متاثر از فضای نااطمینانی حاصل از سقوط سال 99 بود. در حالی که شاخص بورس در آخرین روز سال 1401 به رقم یک میلیون و 960 هزار و 457 واحد رسیده بود، در آخرین روز سال 1402 به 2 میلیون و 195 هزار و 92 واحد رسید. این وضعیت باعث شد میانگین بازدهی بورس در سال 1402 به حدود 12 درصد محدود شود.

سپرده بانکی در فضای سرمایه گذاری همواره به عنوان سرمایه گذاری امن از آن یاد میشود. از همین رو، بسیاری از سرمایه گذارانی که قصد سرمایه گذاری امن و بدون دردسر دارند، سرمایههای خود را به این بازار منتقل میکنند. زمستان سال 1401 و در روزهای نخست ریاست محمدرضا فرزین در بانک مرکزی بود که وی اقدام به افزایش نرخ سود سپردههای بانکی از 18 درصد به 23 درصد کرد. افزایش نرخ سود سپردههای بانکی همزمان با حبابی شدن قیمتها در بازارهای مختلف، باعث منتقل شدن بخشی از سرمایهها به شبکه بانکی شد.

پیچیده شدن تصمیم سرمایه گذاری در 1403 با وجود اوراق گواهی 30 درصدی

انتشار اوراق گواهی 30 درصدی در اسفند ماه 1402 از سوی بانک مرکزی، هدف جدیدی بود که بسیاری از افراد را نسبت به سرمایه گذاری در داراییهای پرریسک دچار تردید کرد. بانک مرکزی پس از انتشار این اوراق اعلام کرد این سیاست در سال 1403 هم اجرا خواهد شد. این موضع بانک مرکزی، به معنای افزایش ریسک سرمایه گذاری در بازارهای مختلف است؛ چراکه طبق اصول رایج علم اقتصاد، با افزایش نرخ سود سیاستی، احتمال اینکه بازارهای دیگر بازدهی بالاتری از نرخ سود جدید داشته باشند، کمتر شده و در نتیجه ریسک سرمایه گذاری در آنها افزایش یافته و بدین ترتیب جذابیت سرمایه گذاری در بازارهای دیگر کمتر میشود. تجربه افت قیمت طلا و ارز پس از انتشار اوراق گواهی 30 درصدی، به وضوح کاهش جذابیت و خروج سرمایه از این بازارها به سمت اوراق گواهی را نشان داد. در مجموع به نظر میرسد سرمایه گذاری در سال 1403 با وجود قطعی بودن انتشار اوراق گواهی با نرخ سود جذاب 30 درصدی، به مراتب سخت تر و پیچیده تر از سال 1402 باشد.

مطالب مرتبط

- ۶۰ درصد کل سپردههای بانکی در استان تهران!

- تهرانیها صدرنشین سپردهگذاری در بانکها

- افزایش ۴۳۰۰ هزار میلیارد تومانی سپردهگذاری مردم در بانکها

- ایرانی ها چقدر سپرده بانکی دارند؟

- عرضه گواهی سپرده مدت دار ویژه بانک مسکن با نرخ سود ۲۱/۵ درصد

- ایرانیها چقدر سپرده بانکی دارند؟

- نرخ حق الوکاله بانک سپه برای سال ۱۴۰۴ سه درصد تعیین شد

- ۵۸ درصد از سپردههای بانکی کشور در اختیار استان تهران!

- سپرده بانکی و سفته الکترونیکی به وثایق «ست» بانک صادرات ایران اضافه شد

- ورود ۴۸۲ میلیارد تومان نقدینگی به صندوقهای با درآمد ثابت

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

هشدار درباره افزایش کلاهبرداریها از طریق معاملات آنلاین طلا

آغاز واریز کالابرگ دهکهای ۱ تا ۳ با افزایش ۱۲۰ هزارتومانی از فردا

چرا تب طلا در بازار داخلی و جهانی بالا گرفت؟

بیتکوین با بازار آسیا صعود کرد

طلای جهانی در مسیر ثبت افزایش هفتگی

پیشبینی بانک جهانی از رشد اقتصادی چین

صعود تعداد متقاضیان بیمه بیکاری آمریکا

بازار جهانی از قیمت جدید نقره شوکه شد

نرخ بهره بین بانکی در یازدهمین هفته متوالی با ثبات باقیماند

بانک مرکزی آمریکا نرخ بهره را کاهش داد

نتیجه بیست و هفتمین حراج اوراق مالی اسلامی دولتی در سال ۱۴۰۴ و تاریخ برگزاری حراج بیست وهشتم

سقوط آزاد بیتکوین

تأکید وزیر اقتصاد بر لزوم اصلاح نظام مالی دانشگاهها

طلای جهانی عقبنشینی کرد

۵ هزار و ۴۶۹ همت تسهیلات توسط شبکه بانکی پرداخت شد