برچسب ها

مرکز پژوهشهای مجلس شورای اسلامی :

بانک آینده روزانه بیش از ۱۱۸ میلیارد تومان ضرر میکند

عصر اعتبار- مرکز پژوهشهای مجلس شورای اسلامی در گزارش اخیر خود گفت: در فصل بهار بیش از ۱۱ هزار میلیارد تومان زیان کرده است. بانک آینده در همین فصل بیش از ۲۳ هزار میلیارد تومان اضافه برداشت از بانک مرکزی داشته است.

نسخه قابل چاپ

دوشنبه ۲۴ مهر ۱۴۰۲ - ۱۲:۰۴:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از صداوسیما، بانک آینده یکی از ناترازترین بانکهای کشور است که از یک سو در رقابت با دیگر بانکها برای جذب سپردههای مردم، با وعده سودهای بالا، هزینههای هنگفتی را برای خود تراشیده و از سوی دیگر با بنگاهداری و تسهیلاتدهی به پروژههای بدون سود زیرمجوعهی خودش روز به روز زیاندهتر از قبل شده است. به طوری که در حال حاضر بانک آینده بیش از هر بانک و موسسهی اعتباری دیگری زیان انباشته دارد. زیانی که با اضافه برداشت از بانک مرکزی جبران میشود و دودش نهایتا با افزایش نقدینگی و تورم به چشم مردم میرود.

مرکز پژوهشهای مجلس شورای اسلامی در روزهای اخیر طی گزارشی به بررسی وضعیت بانک آینده پرداخته است که در ادامه به بخشهایی از این گزارش اشاره خواهد شد.

بانک آینده، ناترازترین بانک

ناترازی و انباشت ریسک در شبکه بانکی را میتوان به عنوان یکی از مهمترین ریشههای ناترازیها و بیثباتیهای کلان اقتصاد ایران معرفی کرد که در دو دهه گذشته مسائلی مانند انحراف اعتبارات از تولید به فعالیتهای نامولد، کاهش ارزش پول ملی، تورم، بی ثباتی مالی را در پی داشته است.

از این رو، پایش ثبات و سلامت بانکها و جلوگیری از تسری ناترازی و انباشت ریسک آنها به اقتصاد کلان، امری ضروری است. گزارش حاضر به عنوان اولین گزارش «پایش ثبات و سلامت بانکی» به بررسی وضعیت بانک آینده اختصاص داده شده است. شاخص و نماگرهای این بانک مانند، اضافه برداشت 80 هزار میلیارد تومانی تا انتهای خردادماه 1402، سهم بالای مطالبات مشکوک الوصول، زیان 39.2 هزار میلیارد تومانی در سال 1401، نسبت کفایت سرمایه منفی 140 درصدی در سال 1401 ، نشان دهنده ساختار معیوب درآمد- هزینهای و ناترازی دارایی- بدهی است؛ از این رو، اقدامهایی همانند تجدید ارزیابی، بهبودی ایجاد نخواهد کرد و بانک قابلیت احیا از محل تجدید ارزیابی داراییها ندارد.

روند نزولی و بحرانی این بانک در شاخصهای مختلف نشان میدهد مرور زمان نه تنها نتوانسته از عمق ناترازی این بانک بکاهد، بلکه هزینههای حل و فصل ناترازی این بانک را افزایش داده است. به نظر میرسد، اقدام فوری انتظامی و قضایی با هدف توقف روند بی انضباطی در بانک آینده ضروری است. اگرچه بانک مرکزی در سالهای اخیر با هدف بازگرداندن این بانک به مدار ثبات اقدامهای مثبتی را انجام داده است، اما فهرست تخلفات صورت گرفته در این بانک نشان گر آن است که حصول تام به نتیجه مطلوب، علاوه بر تداوم تلاشهای بانک مرکزی، به حمایتها و تفاهمات فراقوهای در کشور نیازمند است.

بانک آینده 75 درصد از تسهیلات غیردولتی را به خودش داده است

طبق صورت مالی منتشر شده بانک آینده ترکیب مطالبات نشان میدهد که در سالهای 1398 تا 1400 حدود 30 درصد از این مطالبات به صورت غیرجاری بوده است که مطالبات مشکوک الوصول بخش عمدهای از مطالبات غیرجاری را در این سالها تشکیل داده است. این امر نشانگر وضعیت بحرانی بانک در حوزه مطالبات غیرجاری به ویژه در سال 1399 است. در سال 1401، مجموع مطالبات غیرجاری کمتر از 5 درصد از ترکیب مطالبات را داشته است؛ دلیل اصلی کاهش سرفصل مطالبات غیرجاری در سال 1401 این است که طبق گزارشهای بانک مرکزی در نامه شماره 1402/2622 در شهریور سال 1401 بانک آینده بدون رعایت ضوابط و مقررات بانک مرکزی در خصوص طبقه بندی تسهیلات و ذخیرهگیری و با ارائه ادله غیر مستدل، به امهال و ثبت تسهیلات مشکوکالوصول در طبقه جاری اقدام کرده است.

در اینجا باید اشاره داشت که طبق گزارشهای بانک مرکزی حدود 75 درصد (130 هزار میلیارد تومان) از مانده تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی به شرکتهای مرتبط با بانک آینده اختصاص دارد که با عنایت به وضعیت مالی شرکتهای مزبور عدم رسیدن به مرحله سودآوری، عمده این تسهیلات مطابق استانداردهای مالی باید در طبقه غیرجاری گزارش میشد که عدم رعایت این مهم نشان میدهد میزان مطالبات غیرجاری بانک از آنچه در صورتهای مالی گزارش شده بیشتر است.

بانک آینده ماهانه حدودا 4 هزار میلیارد تومان زیان میکند

نمودار زیر سهم اقلام مختلف درآمدی در ترکیب درآمدهای بانک را نشان میدهد. ملاحظه میشود که درآمد تسهیلات و سپرده گذاری و اوراق بدهی در سالهای مورد بررسی همواره بیشترین سهم را در ترکیب درآمدی بانک داشته است. این در حالی است که سهم این سرفصل درآمدی در سال 1401 با کاهش بسیار شدیدی به 48 درصد رسیده است. نکته قابل توجه اینکه در این سال سهم سایر درآمدهای عملیاتی و غیرعملیاتی به شدت افزایش یافته و به 50 درصد از ترکیب درآمدی بانک رسیده که این مسئله نشانگر انحراف بانک از فعالیت اصلی خود است. دلیل اصلی این تغییرات قابل توجه، شناسایی درآمد از محل بازگشت ذخایر مطالبات مشکوکالوصول است. بانک ادعا کرده که با توجه به اینکه عمده مطالبات بانک بابت تأمین مالی پروژههای نیمه تمام و در ید بانک است و قرار بر این نیست که از اشخاص دیگری وصول مطالبات صورت گیرد، در محاسبه میزان ذخیره مطالبات مشکوکالوصول و با مدنظر قرار دادن میزان پوشش ارزش وثایق مطالبات مذکور حدوداً 22 هزار میلیارد تومان به عنوان درآمد بازگشت ذخایر شناسایی میشود سایر اقلام درآمدی بانک شامل کارمزد سود سرمایه گذاریها، سود مبادلات و معاملات ارزی است که جمعاً کمتر از 3 درصد از ترکیب درآمدی بانک را به خود اختصاص داده اند.

سهم اقلام مختلف هزینه در ترکیب هزینههای بانک در نمودار زیر نشان داده شده است. ملاحظه میشود که هزینه سود سپردهها بیشترین سهم را در سالهای مختلف در ترکیب هزینهای بانک داشته است. در سال 1401 سهم هزینه سود سپردهها به 81 درصد رسیده که نسبت به سالهای 1399 و 1400 کاهش داشته است. سهم هزینه مالی در سال 1401 به نسبت سالهای قبل از آن افزایش بسیاری داشته و به بیش از 10 درصد رسیده است. هزینه مالی در واقع هزینه بانک در تأمین مالی از بازار بین بانکی را نشان میدهد با توجه به وضعیت بحرانی بانک و ریسک اعتباری بالا، تأمین مالی از بازار بین بانکی برای بانک آینده بسیار پرهزینه تمام میشود و بانک با اضافه برداشت از بانک مرکزی مدیریت نقدینگی میکند.

سایر اقلام هزینهای نیز در سال 1401 شامل هزینه اداری و عمومی با 6 درصد هزینه مطالبات مشکوک الوصول با 2 درصد هزینه کارمزد با کمتر از 1 درصد و زیان مبادلات و معاملات ارزی با صفر درصد ترکیب هزینههای بانک را تشکیل میدهند.

بانک آینده روزانه بیش از 188 میلیارد تومان ضرر میکند/ خاموش کردن این ماشین چاپ پول نیازمند تصمیمات فراقوهای است

خالص درآمد (هزینه تسهیلات و سپرده گذاری که حاصل تفاضل مهمترین اقلام درآمدی و هزینهای بانک است در نمودار زیر آمده است همان گونه که ملاحظه میشود فعالیت بانک در جذب سپرده و اعطای تسهیلات در سالهای اخیر به شدت زیانده بوده و هر ساله نیز بر میزان زیان حاصل شده افزوده شده است. در سال 1401 زیان حاصل از این فعالیت با شدت چشمگیری افزایش یافته است بنابراین وضعیت بانک از منظر سوددهی در فعالیت اصلی خود که جذب سپرده و اعطای تسهیلات است به شدت بحرانی و خطرناک است علاوه بر این مطابق گزارشهای بانک مرکزی بانک آینده به طور میانگین ماهانه 4 همت زبان شناسایی میکند و در سه ماهه ابتدایی سال 1402 این بانک حدوداً 11 همت زیان شناسایی کرده است. همچنین حجم اضافه برداشت این بانک تا پایان خرداد سال 1402 به 80 همت رسیده است.

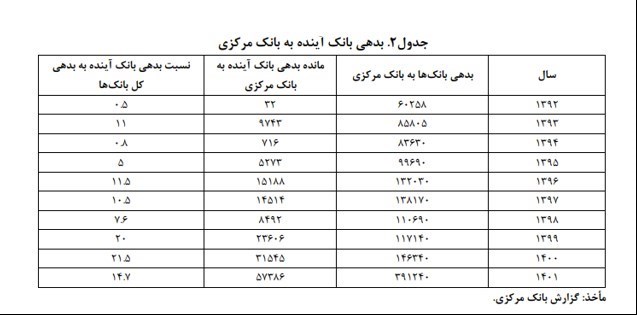

همچنین باید اشاره داشت که هزینه سود سپردهها در بانک آینده در سالهای اخیر تقریباً 80 الی 90 درصد از هزینههای بانک را تشکیل میدهد. طی سالهای مختلف نرخ بهای تمام شده پول در بانک آینده به دلیل جذب سپردههای گران قیمت در رقابت عنان گسیخته برای حفظ و جذب سپردهها در یک جنگ قیمتی فشرده، همواره بالا بوده است به طوری که سهم سپردههای گران قیمت 94.5 درصد بوده است. این در حالی است که متوسط سهم سپردههای ریالی گرانقیمت در نظام بانکی تقریباً 70 درصد است. در جدول زیر نرخ بهای تمام شده پول بدون سپرده قانونی از سال 1392 الی 1401 مالحظه میشود که عمده آن مربوط به نرخ بهای تمام شده بهرهای بدون سرمایه است.

بانک آینده یا ماشین چاپ پول؟!

بانک آینده به دلیل ساختار نامناسب نقدینگی، همواره با مسئله اضافه برداشت مواجه بوده به گونهای که برداشت این بانک طی سال 1401 با روندی صعودی پرشتاب به 57 همت در پایان اسفند سال رسیده است. عدم مدیریت مناسب نقدینگی و اقدامهای بانک آینده برای تأمین مالی پروژههایی همانند ایران مال و سرمایه گذاری در اموال غیرمنقول و سهام غیربانکی موجب شده است تا ناترازیهای گستردهای از جمله عدم نقدینگی کافی، عدم کفا یت سرمایه، نقض حدود نظارتی، احتیاطی و تطبیقی با توجه به منفی بودن سرمایه نظارتی، عدم تعادل در بخش درآمدی – هزینهای و دارایی - بدهی در ساختار مالی بانک آینده ایجاد شود. طبق گزارشهای بانک مرکزی تا پایان خرداد سال 1402 این بانک حدوداً 80 همت اضافه برداشت از بانک مرکزی به ثبت رسانده است.

وضعیت بانک آینده بحرانی است

برخی نسبتهای مهم که نشانگر عملکرد بانک هستند برای سال 1401 در جدول زیر گزارش شده است. این نسبتها در چهار موضوع تحلیل سرمایه، نقدینگی، دارایی و درآمد - هزینه مورد بررسی قرار گرفتهاند. در تحلیل سرمایه، نسبت کفایت سرمایه آورده شده است که مقدار این شاخص برای سال 1401، منفی 140 درصد بوده و نشانگر وضعیت به شدت بحرانی این بانک در حوزه سرمایه آن است. در تحلیل درآمد-هزینه مقدار زیان انباشته بانک مبلغی بالغ بر منفی 114 همت بوده و سود خالص دوره مربوط به سال 1401 نیز منفی 29 همت است. بررسی بازدهی مصارف مشاع بانک آینده نیز نشان میدهد که بازدهی منفی 64 درصد را برای سال 1401 داشته است؛ بنابراین وضعیت بانک آینده در تحلیل درآمد – هزینه آن نیز به شدت بحرانی ارزیابی میشود. در تحلیل نقدینگی نسبت تسهیلات به سپرده میزانی بیش از 50 درصد را نشان میدهد و نسبت دارایی های نقد به سپردهها نیز کمتر از 1 درصد است؛ همچنین میزان اضافه برداشت بانک طی سال 1401 به 57 همت رسیده است که تقری باً 14.7 درصد از حجم اضافه برداشت نظام بانکی را به خود اختصاص داده است. در تحلیل داراییها نسبت مطالبات غیرجاری از اشخاص غیردولتی حدود 4 درصد و نسبت مطالبات غیرجاری از شرکتهای دولتی نیز به دلیل کوچک بودن مقدار تسهیلات اعطایی به شرکتهای دولتی مقدار بالایی را نشان میدهد.

بانک آینده، بدترین، در اکثر شاخصهای عملکردی

وقتی به مقایسه برخی از اقلام مهم بانک آینده با سایر بانکها و مؤسسههای اعتباری غیربانکی میپردازیم، اولویت اصلاح این بانک در مقایسه با سایر بانکها بیش ازپیش نمایان میشود. برای مثال وقتی در تحلیل درآمد - هزینه بانک با سایر بانکها به مقایسه سود و زیان انباشته بانکها میپردازیم، بانک آینده با منفی 114 همت بیشترین زیان انباشته را دارد. در تحلیل درآمد - هزینه بانکها وقتی به مقایسه سود و زیان دوره منتهی به اسفند سال 1401 توجه میکنیم مشاهده میشود که بانک آینده با منفی 29 همت، بیشترین زیان را در میان بانکها و مؤسسههای اعتباری غیربانکی شناسایی کرده است.

همچنین نسبت کفایت سرمایه بانک آینده به عنوان مهمترین شاخص تحلیل سرمایه در مقایسه با سایر بانکها و مؤسسههای اعتباری غیربانکی، در وضعیت نابه سامانی قرار دارد؛ بانک آینده پس از بانک سرمایه بدترین وضعیت را در میان بانکها و مؤسسههای اعتباری غیربانکی داراست و شاخص کفایت سرمایه آن به منفی 140 درصد رسیده است.

در چهار حوزه تسهیلات و تعهدات کلان، تسهیلات و تعهدات اشخاص مرتبط، سرمایهگذار یها و نسبت خالص داراییهای ثابت عملکرد بانک به شدت فراتر از حدود نظارتی است. تسهیلات و تعهدات کلان حدوداً 220 همت، تسهیلات و تعهدات اشخاص مرتبط حدوداً 109 همت، سرمایهگذاریها حدوداً 88 همت و نسبت خالص داراییهای ثابت به منفی 1.8 درصد رسیده است. باید توجه داشت که سرمایه نظارتی مبنای محاسبات حدود نظارتی فوق، با فرض پذیرش بازگشت ذخایر مطالبات مشکوکا لوصول و شناسایی درآمد موهومی به دست آمده است.

با توجه به بررسیهای انجام شده میتوان گفت که در برخی نسبتها شرایط بانک آینده به شدت بحرانی بوده و نیازمند چاره اندیشی اساسی است. معیارهایی که شرایط بانک را بحرانی نشان میدهند شامل موارد زیر است

سهم بالای مطالبات غیرجاری و به ویژه مشکوک الوصول در ترکیب مطالبات بانک که در مجموع مطالبات غیرجاری طبق صورتهای مالی منتشره به حدود 30 درصد از مطالبات بانک میرسد که تحلیلهای این گزارش نشان داد نسبت واقعی مطالبات غیرجاری بسیار بیشتر از عدد فوق الذکر است.

کاهش بسیار سهم درآمد تسهیلات سپرده گذاری و اوراق بدهی در ترکیب درآمدهای بانک و همچنین افزایش هزینه مالی با توجه به عدم موفقیت در تأمین مالی از بازار بین بانکی و توسل به اضافه برداشت از بانک مرکزی که نشانگر خطر جدی برای منابع درآمدی و هزینههای بانک است.

اضافه برداشت و مانده بدهی بانک آینده از بانک مرکزی تا پایان خرداد سال 1402 حدوداً 80 همت است؛ زیانده بودن فعالیت اصلی بانک در چند سال اخیر به نحوی که با تشدید این زیان، شناسایی زیان قابل توجه 39.2 همتی در سرفصل خالص درآمد (هزینه) تسهیلات و سپرده گذاری بانک در سال 1401 را به دنبال داشته است.

روند به شدت نزولی نسبت کفایت سرمایه در سالهای اخیر و رسیدن به مقدار منفی 140 درصد در سال 1401 در این نسبت که وضعیت به شدت بحرانی کفایت سرمایه بانک را نشان میدهد.

فراتر رفتن از حدود نظارتی با اختلاف زیاد در سرفصلهای تسهیلات و تعهدات، کلان تسهیلات و تعهدات اشخاص مرتبط سرمایه گذاریها و همچنین منفی بودن نسبت خالص داراییهای ثابت در سالهای اخیر

بازده منفی 64 درصد در مصارف مشاع و ثبت زیان انباشته 114.2 همت در سال 1401 برای عملکرد بانک.

از این رو سیاستگذار باید توجه داشته باشد که در صورت عدم تغییر جدی در شیوه فعالیت بانک، ساختار معیوب درآمد هزینه آن مستلزم افزایش فزاینده زیان و اضافه برداشت از بانک مرکزی خواهد بود. به طور خاص فعالیت هر ماه بانک آینده به طور میانگین 4 همت زیان ایجاد میکند و طی سه ماهه ابتدای سال 1402 نیز مانده اضافه برداشت این بانک از بانک مرکزی ماهانه حدوداً 7.5 همت افزایش یافته است لذا تعویق حل و فصل این بانک هزینههای بیشتری را به اقتصاد تحمیل میکند.

با عنایت به اهمیت کنترل تورم و به منظور ایجاد ثبات اقتصاد کلان تأکیدهای مکرر رهبری مبنی بر تدبیر متناسب در خصوص اضافه برداشت بانکها و همچنین اعلام ضرب الاجل توسط رئیس کل بانک مرکزی به بانکهای ناتراز به نظر میرسد انجام اقدام فوری انتظامی و قضایی با هدف توقف روند بی انضباطی در بانک آینده ضروری است در این باره استفاده از ظرفیتهای قانون پولی و بانکی کشور در صورت همراهی قوه قضائیه به طور اکید پیشنهاد میشود.

مطالب مرتبط

- دولت و بانک مرکزی در انحلال بانکها و موسسههای ناتراز مصمم هستند

- انحلال بانکهای ناتراز کافی نیست

- چرا نظام بانکی ناتراز شده است؟

- قانون جدید بانک مرکزی مانع بزرگ ناترازی بانکها

- پیش بینی رشد ۳.۱ درصدی مرکز پژوهشهای مجلس برای سال آینده

- بانکهای ناتراز منحل میشوند

- برگزاری مجمع بانک آینده منوط به پاسخ بانک مرکزی است

- اختیارات جدید بانک مرکزی برای کنترل اضافهبرداشت و برخورد با بانکهای ناتراز

- کمک به بهبود فضای اقتصادی کشور با ساماندهی نحوه فعالیت بانکها و موسسات مالی ناتراز

- طراحی محورهای بازسازی برای بانکهای ناتراز

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

نزول تورم ژاپن

سقوط یورو رکورد زد

طلای جهانی دلار را شکست داد

هفته تغییر کانال دلار

روند صعودی قیمتها، آرامش بازار را بهم نریخت

اعلام مدارک مورد نیاز برای انتقال الکترونیکی سهام متوفیان به وراث

نرخ تورم سالانه آبان ماه ۳۳.۱ درصد شد

دستغیب: «شفافیت» شرط لازم برای اصلاحات اقتصادی است

طلای جهانی آماده پریدن شد

آییننامه دولت درباره قانون همسانسازی بازنشستگان در کمیسیون اجتماعی بررسی میشود

طلای جهانی باز هم بالا رفت

حراج بعدی سکه شنبه برگزار میشود

دستورالعمل معاملات ارز تجاری مرکز مبادله ایران ابلاغ شد

دور باطل ناترازی و بنگاهداری بانکها

بانک چین نرخ بهره را تغییر نمی دهد